股票代码:正丹股份 (300641)

股票代码:正丹股份 (300641)

涂料指涂布于物体表面在一定的条件下能形成薄膜而起保护、装饰或其他特殊功能(绝缘、防锈、防霉、耐热等)的一类液体或固体材料。我国涂料工业自1915年诞生以来,经历起伏成为全球最大的涂料生产国。

我国涂料产量不断增长,2020年达2459.1万吨,其中广东产量占全国两成份额,位居第一。然而国内涂料市场集中度低,产品同质化严重,低价竞争导致行业市场规模不断缩小,企业市占率低,以立邦为首的外资企业较为强势。

随着环保要求的提升,未来环境友好型涂料将占主导地位,同时“十四五”规划提出到2025年,涂料行业产值有望近四千亿元,产量有望达三千万吨。

行业概况

1、定义:应用领域广泛

涂料指涂布于物体表面在一定的条件下能形成薄膜而起保护、装饰或其他特殊功能(绝缘、防锈、防霉、耐热等)的一类液体或固体材料。因早期的涂料大多以植物油为主要原料,故又称作油漆。现在合成树脂已大部分或全部取代了植物油,故称为涂料。涂料的分类方式众多,按形态分为水性涂料、溶剂性涂料、粉末涂料、高固体分涂料等;按施工方法分为刷涂涂料、喷涂涂料、辊涂涂料、浸涂涂料、电泳涂料等。根据《涂料产品分类和命名》(GB/T 2705-2003)中以涂料产品用途为主、主要成膜物为辅的分类方法,涂料可分为建筑涂料、工业涂料、通用涂料及辅助材料三大类。

.png)

2、产业链剖析:原材料-生产-应用从产业链的角度来看,涂料的上游是原材料市场,中游是涂料生产制造,下游是产品需求市场。其中上游主要由涂料制造所需的四类原材料构成,包括以树脂为主的成膜物、颜填料、溶剂和助剂。从下游产品市场来看,涂料主要应用于建筑、汽车、船舶、家具等行业,是这些行业的配套产品。

.png)

行业发展历程:行业寻求转型升级

1915年,上海的阮霭南、周元泰创办上海开林油漆厂,宣告了中国近代涂料工业的诞生。随后中国油漆厂开始建立,然而抗日战争给涂料工业带来毁灭性的打击。

到1949年新中国成立,全国仅有50家油漆厂,从事涂料生产职工仅千人出头,年产量不足万吨,几十种涂料产品都是低档品种,中国以此为基础开启新中国涂料工业的发展。改革开放后,随着房地产、建材等市场的兴旺,涂料行业迎来巨大发展机会,并超越美国成为全球最大的涂料生产国。如今,中国已从涂料大国走向涂料强国,涂料行业也开始转型升级。

.png)

行业发展现状

1、供给:中国涂料产量持续增长,占全球两成以上份额

根据中国涂料工业协会数据显示,2017年中国涂料产量达到2036.4万吨,首次突破2000万吨大关。但是,受到近年中国房地产市场的影响,涂料行业的发展道路也越加坎坷,故中国规模以上涂料企业产量增速逐渐放缓。2020年,全国1968家规模以上涂料企业实现总产量2459.1万吨,同比增长2.6%。

.png)

注:产量按规模以上企业“当年数据发布”统计口径统计,未随规模以上企业数量变化做调整;增幅为当年与上一年同企业数据比值,非实际值之比。根据涂界数据显示,2020年全球涂料总产量约为9350万吨,中国涂料产量占全球涂料产量的26.3%。并且从2016-2020年,中国涂料产量在全球一直保持较高的占比。

.png)

注:中国涂料产量为规模以上企业产量,不含规模以下企业产量。2、需求:国内涂料需求不断增长,但行业规模逐渐减小在我国涂料市场需求方面,由于涂料广泛应用于各种金属、木材、水泥、砖石、皮革、织物、塑料、橡胶、玻璃及纸张等制品表面,并且我国拥有庞大的房地产、汽车等行业体量,因此我国对于涂料需求的规模同样是非常大的。根据国家统计局的数据显示,2019年,我国涂料销售量为2416.1万吨,同比增长38.3%。初步计算,2020年我国涂料销售量约为2435万吨。

.png)

注:销量按规模以上企业统计口径统计。在我国涂料市场规模方面,根据中国涂料工业协会数据显示,2017-2020年,中国规模以上涂料企业主营业务营收规模总量呈下滑趋势。2020年全国规模以上涂料企业实现营业收入3054.3亿元,同比下降2.8%。

.png)

注:营收数据均为当年发布数据,非调整数据;增幅为当年与上一年同企业数据比值,非实际值之比。3、价格:产品平均价格持续下降虽然我国涂料生产和销售量呈上升趋势,但整个行业的营收却呈下降态势,主要在于我国涂料中低端产品同质化严重,竞争激烈,“价格战”越演越烈,导致行业产品整个价格出现下滑趋势。2020年,我国涂料行业产品平均价格降至1.24万元/吨。

.png)

行业竞争格局

1、区域竞争:国内涂料生产集中在华东、华中、华南地区

从全国各省的涂料生产情况来看,我国涂料主要产量在华南、华东、华中、西南以及华北地区,东北和西北地区产量最少。2020年,涂料行业重点生产地域为华东、华中、华南三大地区,三大区整体产量占全国总量的75.5%。

.png)

2020年,广东涂料产量达483.46万吨,同比下降0.5%,占全国涂料产量的19.66%,全国排名第一;其次是上海、四川、江苏和湖南,涂料产量在全国的比重分别为9.88%、9.04%、7.49%和7.21%。2020年排名前五的省市,涂料产量在全国的占比达到53.28%。

.png)

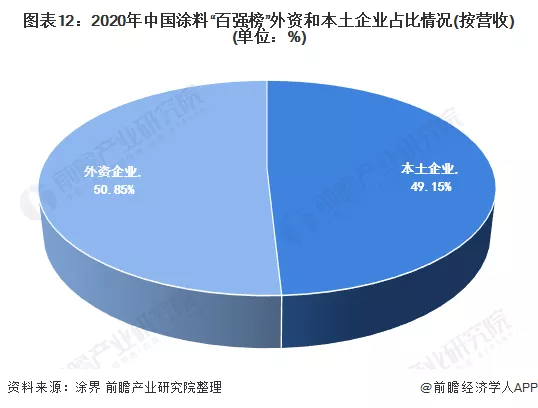

2、企业竞争:外资企业表现强势,立邦连年位居榜首2021年6月25日,涂界依据生产型企业2020年涂料业务营业收入进行排名,发布“2021中国涂料企业100强排行榜”。从“百强榜”来看,外资企业表现强势,外资企业(含港澳台)上榜29家,累计销售收入为731.731亿元,占榜单总销售收入的50.85%;本土上榜企业总销售收入仅占榜单的49.15%。

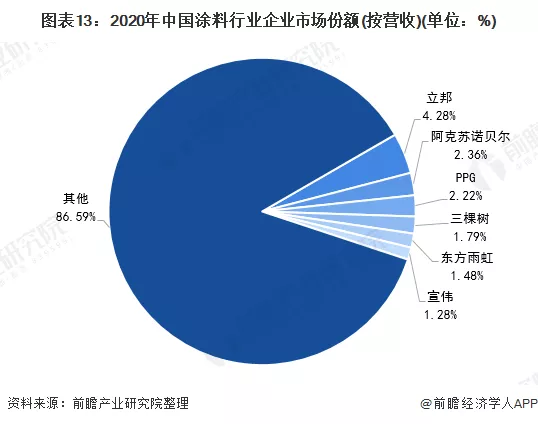

立邦2020年涂料营收达174.09亿元,连续多年位居全国第一,占全国市场份额的4.28%;其次是阿克苏诺贝尔、PPG和三棵树,分别占全国市场的2.36%、2.22%和1.79%。

注:假设2020年规模以上涂料企业收入占到全行业总主营业务收入约75%,根据中国涂料工业协会发布的规模以上涂料企业营收数据,得2020年全国涂料行业(含规模以下企业)主营业务收入为4072亿元,各企业市场份额为其营收与行业主营收入的比值(外资企业为在华营收)。

行业发展前景及趋势预测

1、“十四五”推进环境友好型涂料产品,互联网融合时代到来

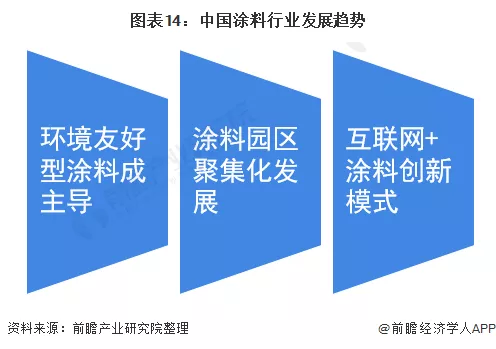

随着人们对健康越来越关注、环保意识不断提高,“碳中和”等一系列环保要求的提升的大趋势下,涂料企业能否研发出真正绿色环保健康的涂料产品对其未来的发展至关重要,目前已有多家涂料企业申请国家级绿色工厂。同时,涂料“十四五”规划中也提到要提高环境友好型涂料的比重,预计到2025年,环境友好型涂料品种占到70%。在2020年遭受新冠疫情后,涂料园区成为恢复企业生产的一大重点,也因此形成了多个涂料行业发展聚集体,上下游联合发展。其中,安徽和河南近年来通过大力发展涂料园区,快速形成产业发展优势,使两省涂料产业发展迅速提升。未来,涂料园区聚集发展的优势将进一步凸显。同时,数字经济已成为中国发展的重点之一,是未来经济发展的重要引擎。其中衍生的互联网+涂料的营销模式创新给涂料行业发展带来新动力,未来企业将积极利用直播等线上方式进行品牌营销。

2、“十四五”涂料行业产值有望近四千亿元,产量有望达三千万吨根据涂料行业“十四五”发展总体目标,“十四五”期间,涂料全行业经济总量保持稳步增长,总产值年均增长4%左右。到2025年,涂料行业总产值预计增长到3700亿元左右;产量按年均4%增长计算,到2025年,涂料行业总产量预计增长到3000万吨左右。并且到2025年,环境友好的涂料品种占涂料总产量的70%。企业规模化方面,到2025年,销售额在100亿元以上的涂料生产企业达到2家以上,销售额在50亿元以上的涂料生产企业达到8家,销售额在10亿元以上的涂料生产企业达到20家。前100家涂料生产企业的涂料产量占总产量的60%以上。

文章来源:前瞻产业研究院

返回

顶部